VALUE CHAIN ANALYSIS (VCA)

Apa itu Value Chain Analysis (VCA)?

Analisis Rantai Nilai (VCA) merupakan proses dimana sebuah perusahaan mengidentifikasi aktivitas inti dan aktivitas pendukungnya yang menambah nilai pada produk akhir dan kemudian menganalisa kegiatan tersebut untuk mengurangi biaya atau meningkatkan diferensiasi produk. Rantai nilai mewakili aktivitas internal yang dilakukan oleh perusahaan kerena mengubah input menjadi output.

Analisis rantai nilai merupakan alat strategi yang digunakan untuk menganalisis aktivitas internal perusahaan. Hal ini bertujuan untuk mengidentifikasi aktivitas mana yang paling berharga bagi perusahaan (yaitu sumber biaya atau keunggulan diferensiasi) dan mana yang dapat ditingkatkan untuk mencapai keunggulan kompetitif. Dengan kata lain, dengan melihat ke dalam kegiatan internal, analisis mengungkapkan di mana letak keuntungan atau kerugian kompetitif suatu perusahaan. Perusahaan yang bersaing dengan keunggulan diferensiasi akan mencoba untuk melakukan apa yang mereka lakukan lebih baik daripada pesaing mereka. Jika bersaing dengan keunggulan biaya, maka perusahaan akan mencoba melakukan kegiatan internal dengan biaya lebih rendah daripada yang akan dilakukan pesaing. Ketika sebuah perusahaan mampu memproduksi barang dengan harga lebih rendah daripada harga pasar atau untuk menyediakan produk unggulan, maka perusahaan dapat memperoleh keuntungan.

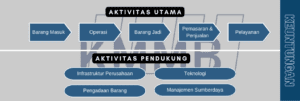

Porter memperkenalkan model rantai nilai generik pada tahun 1985. Rantai nilai mewakili semua aktivitas internal yang dilakukan oleh perusahaan untuk menghasilkan barang dan jasa. VC dibentuk dari aktivitas utama yang menambahkan nilai ke produk akhir secara langsung dan mendukung aktivitas yang menambah nilai secara tidak langsung.

Model Analisis Rantai Nilai menurut Porter

Kegiatan utama tidak selalu lebih penting daripada kegiatan pendukung, meskipun, kegiatan utama dapat menambah nilai langsung ke proses produksi. Saat ini, keunggulan kompetitif utama berasal dari peningkatan teknologi atau inovasi dalam model atau proses bisnis. Oleh karena itu, aktivitas dukungan seperti ‘sistem informasi’, ‘R & D’ atau ‘manajemen umum’ biasanya merupakan sumber keunggulan diferensiasi yang paling penting. Di sisi lain, kegiatan utama biasanya merupakan sumber keunggulan biaya, di mana biaya dapat diidentifikasi dengan mudah untuk setiap kegiatan dan dikelola dengan baik.

VC perusahaan adalah bagian dari VC industri yang lebih besar. Semakin banyak kegiatan yang dilakukan perusahaan dibandingkan dengan VC industri, semakin terintegrasi secara vertikal. Di bawah ini Anda dapat menemukan rantai nilai industri dan hubungannya dengan VC tingkat perusahaan.

Ada dua pendekatan berbeda tentang cara melakukan analisis, yang bergantung pada jenis keunggulan kompetitif apa yang ingin dibuat perusahaan (keunggulan biaya atau diferensiasi). Tabel di bawah ini mencantumkan semua langkah yang diperlukan untuk mencapai keunggulan biaya atau diferensiasi menggunakan VCA.

Pingback:Matriks GE McKinsey | Analisis Daya Tarik Industri

Pingback:Business Study - Jasa Konsultan Penyusunan Studi Bisnis

Pingback:Proses Manajemen Strategi dan Perencanaan Strategis

Pingback:Jasa Penyusunan RJPP PT Pertamina Terbaik No 1 Di Indonesia

Pingback:Jasa Penyusunan RJPP BRI (Bank Rakyat Indonesia) Terbaik No 1 Di Indonesia

Pingback:Jasa Penyusunan Rencana Bisnis Bank Rakyat Indonesia (BRI)

Pingback:Jasa Penyusunan Rencana Perusahaan BUMN PT Bank Rakyat Indonesia (BRI)